XPRESSCT

PROCESOS DIARIOS

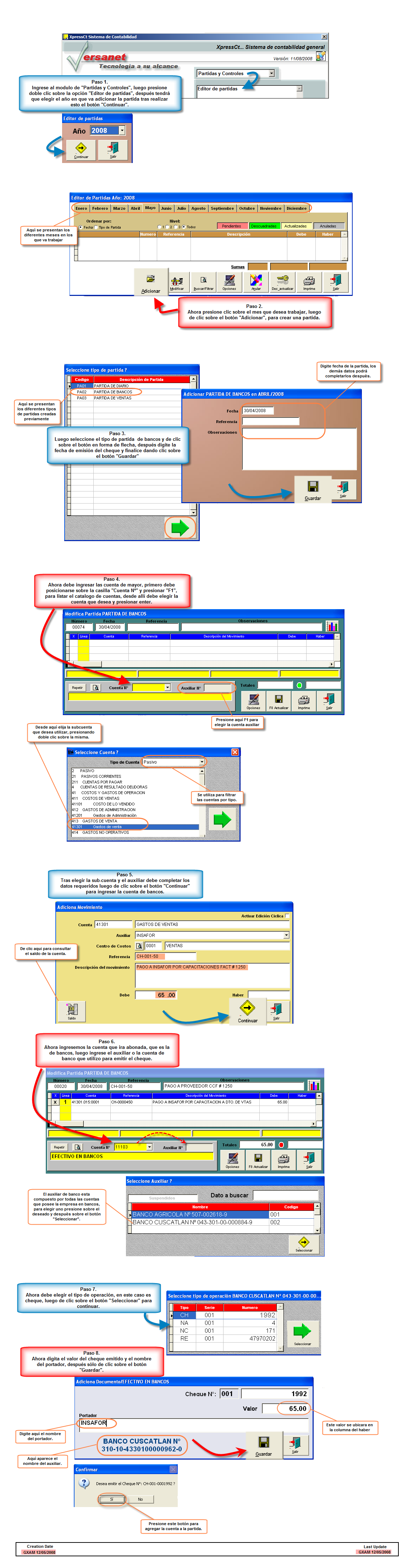

Usando el editor de partidas

Dentro de la partida intervienen dos elementos el cargo y el abono.- Antes de continuar, debemos definir determinados conceptos:

Debe : denominaremos Debe al lado izquierdo del asiento, o de la cuenta. En el Debe se anotarán los incrementos de inversiones, o las disminuciones de financiaciones.

Haber : denominaremos Haber, al lado derecho de la cuenta o asiento. En el Haber se anotarán las disminuciones de inversiones y los aumentos de financiaciones.

* Cargo : denominaremos Cargo a las anotaciones practicadas en el Debe.

* Abono : denominaremos Abono a las anotaciones practicadas en el Haber.

Habrá notado el uso de la palabra asiento, en el área de contabilidad, al término asiento se le conoce como las anotaciones realizadas con la finalidad de reflejar un hecho o una operación contable (partida).

Existen dos sistemas fundamentales para la realización de asientos:A. La partida simple : Consiste en la anotación del hecho que se quiere reflejar por medio de un único apunte.

B. La partida doble: Se basa en que en cada operación intervienen al menos dos partes. Y es la comunmente usada y establecida por las leyes fiscales.La idea es que no hay origen sin destino, ni destino sin origen. Por ejemplo, si sacamos dinero del banco (origen) en algún sitio lo habremos puesto o a alguien se lo habremos entregado (destino). Si hemos ingresado dinero en el banco (destino) de algún sitio habrá salido (origen).

La partida doble por tanto consiste en realizar en cada asiento un apunte doble. Por un lado, se reflejan las inversiones realizadas, y por otro, la financiación de las operaciones de la empresa. Dicho de otra manera, de un lado se reflejará el destino de la operación efectuada, y de otro, el origen de los fondos empleados para esa operación.

Supongamos que la empresa quiere adquirir un terreno y que la forma de pago se realiza en efectivo:

---------------------------------------------------------------------------------------------------------100,000.00 Terrenos y bienes naturales a Bancos 100,000.00

---------------------------------------------------------------------------------------------------------En esta operación, el destino final ha sido la adquisición del terreno, mientras que el origen del que procede la financiación, es la cuenta corriente de la empresa en un banco.

Un ejemplo claro de este tipo de partida es la de bancos, que la puede utilizar para pagar gastos, compras de mercadería, etc.Para ejemplo se a decidido crear una partida de bancos, veamos: